车险出险后第二年保费如何计算 ?多大的事故报保险才划算?

开车上路,难免遇到小事故。如果真的发生了,是该出险,还是自掏腰包,怎么选划算?是长久以来大家把握不准的问题。今天我们就来聊一聊!

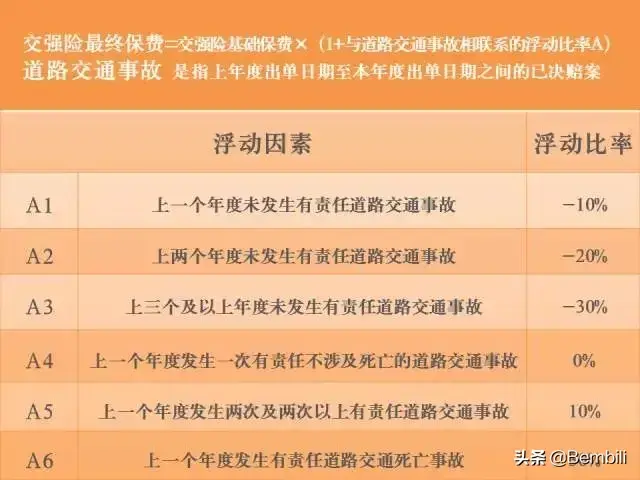

1、出险对交强险的影响

一般来说,车险由交强险和商业险两部分组成,先看交强险基础保费和最终保费:

2、出险对商业险的影响

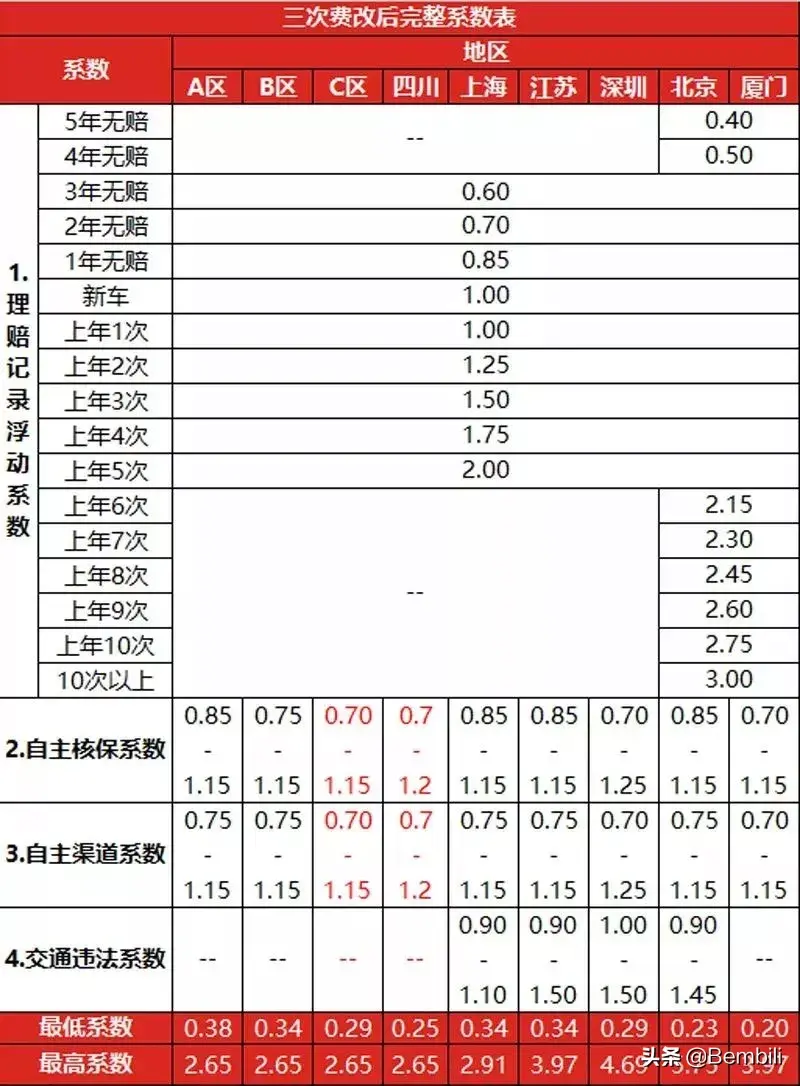

再看商业险保费浮动情况:

去年实施车险第三次费改新政后,商业车险保费的计算规则有所调整:

新规下,商业险保费=基准保费*无赔款优待系数*自主核保系数*自主渠道系数*交通违法系数。

分别解释一下:

1)基准保费,每位车主都是确定的,和车型、车辆年份相关;

2)无赔款优待系数和交通违法系数(北上深+江苏才有),不同车主可能不一样,与理赔次数、违章情况相关;

3)自主核保系数和自主渠道系数,由保险公司定价系统确定,一般会给到优质客户一个下限。

综上所述,理赔一次,对保费浮动,影响还是比较大的。

3、怎样判断该不该出险

1)分清责任

如果无责,保费自然不受影响,因此在划分责任时,不要揽责,除非你不心疼来年买保险多花钱。

如果有责,又需要保险公司理赔,那么肯定会影响来年的保费。

2)800元以下的损失

这种情况一般都属于小事故,常见的像擦破对方车漆,补补漆就可以修复的,这时候就不建议动保险,私了比较合适(有条件还能砍砍价)。

3)800-2000元的损失

需要明确的是,交强险出险,不影响商业险保费,两者是分开计算的。那么,如果造成第三方财产损失小于2000元时,我们不妨考虑动用交强险理赔(其对第三方财产损失的赔偿上限为2000元)。因为交强险出险对保费金额影响比较有限,所以交强险索赔基本不需要考虑来年的涨费情况。

4)2000-3000元的损失

当遇到赔第三方多于2000元,少于3000元时,可以考虑动用商业险,但需要注意,这时候其实还可以选择:2000元走交强险,商业险放弃索赔,这样来年只交强险有上浮,商业险没影响。

5)3000元以上的损失

当对方损失超3000元,或自己的车也需要理赔,这时候“私了”不合适,交强险差得远,就必须动商业险了。但也要注意,一年内如果就出这一次事故,可以动用;如果再有第二次,几百块能搞定的,还是不建议动用。一个总的原则:没到大几千块这个坎,不要轻易用。

总结

赔第三方少于2000元,走交强险;赔第三方少于3000元,2000元走交强险,商业险放弃索赔,自掏腰包;赔第三方大于3000元或赔自己大于1000元,走商业险。不确定是否要索赔时,可以先报案,等到当年保险周期快结束时,综合考虑,决定要不要索赔。

以上建议只针对普通车辆,毕竟每辆车的保费不尽相同,还需具体情况具体分析。

-

如何判断相亲是否成功,很多单身朋友在相亲后不太能判断对方是否对自己满意,迟迟没有行动就会造成误会,相亲过程及结束后总是会有些迹象表明对这次见面的结果,那么该如何判断相亲是否成功?1.对方身体肢体反应身体反应是最真实的,如果不喜欢一个人,不会跟你近距离的接触,如果当你主动给ta夹菜时,ta表现的很开心[详细]

如何判断相亲是否成功,很多单身朋友在相亲后不太能判断对方是否对自己满意,迟迟没有行动就会造成误会,相亲过程及结束后总是会有些迹象表明对这次见面的结果,那么该如何判断相亲是否成功?1.对方身体肢体反应身体反应是最真实的,如果不喜欢一个人,不会跟你近距离的接触,如果当你主动给ta夹菜时,ta表现的很开心[详细] -

大家现在基本都处于一个快节奏的时代,很多事情都讲究效率,感情也不例外,从而导致离婚率提高了不少。前两天有个人问我怎么样才能提高表白的成功率?个人认为表白是一件非常私人的事情,成功率高与否往往取决于很多因素,包括你和对方的关系、对方的性格、你的表达方式等等。以下是一些可能有用的建议分享给需要的朋友:1[详细]

大家现在基本都处于一个快节奏的时代,很多事情都讲究效率,感情也不例外,从而导致离婚率提高了不少。前两天有个人问我怎么样才能提高表白的成功率?个人认为表白是一件非常私人的事情,成功率高与否往往取决于很多因素,包括你和对方的关系、对方的性格、你的表达方式等等。以下是一些可能有用的建议分享给需要的朋友:1[详细] -

一个男人爱不爱你,其实你很容易分辨出来,因为他的一举一动,都能带给你不一样的感受。比如,他对你的态度,会影响到你的心情。在生活中,他对你的态度,会让你觉得很委屈。如果一个男人,总是能让你在他面前受尽委屈,那么就说明他根本不在乎你。因为在他心里,根本就没有在意过你的感受,更不会把你放在心上。他不会顾及[详细]

一个男人爱不爱你,其实你很容易分辨出来,因为他的一举一动,都能带给你不一样的感受。比如,他对你的态度,会影响到你的心情。在生活中,他对你的态度,会让你觉得很委屈。如果一个男人,总是能让你在他面前受尽委屈,那么就说明他根本不在乎你。因为在他心里,根本就没有在意过你的感受,更不会把你放在心上。他不会顾及[详细] -

问你几个问题:你和你丈夫最后一次尽情聊天是什么时候?他最后一次主动和你分享生活中有趣的事情是什么时候?他最后一次和你聊共同朋友是什么时候?你有没有注意到,不知道从什么时候开始,你们之间的交流变得越来越少,见面的时候也不知道该如何无话不谈的继续下去?即使我们每天一起吃饭,看剧,睡觉,我们总是无话可说。[详细]

问你几个问题:你和你丈夫最后一次尽情聊天是什么时候?他最后一次主动和你分享生活中有趣的事情是什么时候?他最后一次和你聊共同朋友是什么时候?你有没有注意到,不知道从什么时候开始,你们之间的交流变得越来越少,见面的时候也不知道该如何无话不谈的继续下去?即使我们每天一起吃饭,看剧,睡觉,我们总是无话可说。[详细] -

感情里经常有吵吵闹闹,能够在吵吵闹闹中走过来的,最后都是非常幸福的。而那些走不过来的情侣,往往都有一方会很心痛,另一方则是毫无波澜。毕竟情侣真的要分手了,大多数都是有一方已经累了、或是不爱了,才会把那些绝情的话甩给对方。那么在分手的时候,什么话会让女人感到绝情呢?一起来看看吧。1.我想我们的性格不合[详细]

感情里经常有吵吵闹闹,能够在吵吵闹闹中走过来的,最后都是非常幸福的。而那些走不过来的情侣,往往都有一方会很心痛,另一方则是毫无波澜。毕竟情侣真的要分手了,大多数都是有一方已经累了、或是不爱了,才会把那些绝情的话甩给对方。那么在分手的时候,什么话会让女人感到绝情呢?一起来看看吧。1.我想我们的性格不合[详细]