出险下年保费涨多少,小心!涨幅度比改革前更大了

车险综改的征求意见稿出来后,很多媒体说:“赔付记录的范围由前1年扩大到前3年,并降低对偶然赔付消费者的费率上调幅度。这意味着1-2次出险对第二年保费上浮影响会大大减小,显然会极大增加车主的出险意愿。”

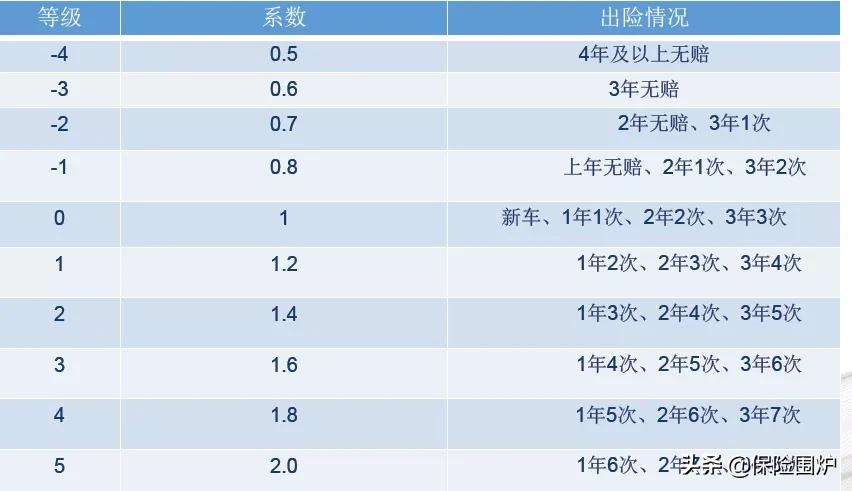

但等NCD的规则出来之后,我们会发现,这种宣传是一种误导,事实上车子出险一次对保费的影响变得更大了,请看NCD系数和出险情况的关系图:

车子出险次数与保费系数对照表

多年不出险偶尔出一次险的情况:

改革前,NCD系数从0.6变为1,涨幅在66%左右,改革后NCD系数从0.5到0.7,涨幅在40%左右,涨幅有一定程度的减少;

但是,改革前无赔关联三年,改革后赔付次数关联三年,那改革前对后面两年的影响分别是保费上涨42%和16%,所以出险一次三年保费大概累计增加124%;改革后对后面两年的影响都是40%(系数从0.5到0.7),所以出险一次三年保费大概累计增加120%,改革前后基本没有差异。

赔案均匀分布的情况:

以每年出险一次来看,改革前NCD每年出险一次都是1,多增加一次赔案,由1变为1.25,保费上涨25%,且只影响当年一年的保费;改革后,如果某年在出险一次的基础上,多增加一次赔案,保费大概会上涨15%左右(系数从1.2到1.4),且连续三年都有影响,累计增加45%左右。

可见,车险综合改革后,品质一般的客户出险惩罚更严重。

注意,有一个细节非常重要,我们前面讨论的单纯是对出险次数的影响也就是NCD系数的影响,但影响保费的除了这个系数外还有一个保险公司自主系数。

本次改革最大的变化是各公司自主系数的差异,改革前各公司基本都采用地板自主系数,但改革后各家公司有自己的定价模型,出险次数是他们最常用的因子,也就是如果车子多出一次险,那很可以有多家保险公司对该业务上浮自主系数,这样的话,那保费差距就大很多了。

所以,改革后车子出险一次对保费的影响比改革前更大了。当然我们认为开车最重要的安全驾驶。

假如有一天,保险让客户开车更安全,出事故概率更低,来年保费也更低,才是幸事。而不是现在这样,通过制度设计降低报案率。

-

如何判断相亲是否成功,很多单身朋友在相亲后不太能判断对方是否对自己满意,迟迟没有行动就会造成误会,相亲过程及结束后总是会有些迹象表明对这次见面的结果,那么该如何判断相亲是否成功?1.对方身体肢体反应身体反应是最真实的,如果不喜欢一个人,不会跟你近距离的接触,如果当你主动给ta夹菜时,ta表现的很开心[详细]

如何判断相亲是否成功,很多单身朋友在相亲后不太能判断对方是否对自己满意,迟迟没有行动就会造成误会,相亲过程及结束后总是会有些迹象表明对这次见面的结果,那么该如何判断相亲是否成功?1.对方身体肢体反应身体反应是最真实的,如果不喜欢一个人,不会跟你近距离的接触,如果当你主动给ta夹菜时,ta表现的很开心[详细] -

大家现在基本都处于一个快节奏的时代,很多事情都讲究效率,感情也不例外,从而导致离婚率提高了不少。前两天有个人问我怎么样才能提高表白的成功率?个人认为表白是一件非常私人的事情,成功率高与否往往取决于很多因素,包括你和对方的关系、对方的性格、你的表达方式等等。以下是一些可能有用的建议分享给需要的朋友:1[详细]

大家现在基本都处于一个快节奏的时代,很多事情都讲究效率,感情也不例外,从而导致离婚率提高了不少。前两天有个人问我怎么样才能提高表白的成功率?个人认为表白是一件非常私人的事情,成功率高与否往往取决于很多因素,包括你和对方的关系、对方的性格、你的表达方式等等。以下是一些可能有用的建议分享给需要的朋友:1[详细] -

一个男人爱不爱你,其实你很容易分辨出来,因为他的一举一动,都能带给你不一样的感受。比如,他对你的态度,会影响到你的心情。在生活中,他对你的态度,会让你觉得很委屈。如果一个男人,总是能让你在他面前受尽委屈,那么就说明他根本不在乎你。因为在他心里,根本就没有在意过你的感受,更不会把你放在心上。他不会顾及[详细]

一个男人爱不爱你,其实你很容易分辨出来,因为他的一举一动,都能带给你不一样的感受。比如,他对你的态度,会影响到你的心情。在生活中,他对你的态度,会让你觉得很委屈。如果一个男人,总是能让你在他面前受尽委屈,那么就说明他根本不在乎你。因为在他心里,根本就没有在意过你的感受,更不会把你放在心上。他不会顾及[详细] -

问你几个问题:你和你丈夫最后一次尽情聊天是什么时候?他最后一次主动和你分享生活中有趣的事情是什么时候?他最后一次和你聊共同朋友是什么时候?你有没有注意到,不知道从什么时候开始,你们之间的交流变得越来越少,见面的时候也不知道该如何无话不谈的继续下去?即使我们每天一起吃饭,看剧,睡觉,我们总是无话可说。[详细]

问你几个问题:你和你丈夫最后一次尽情聊天是什么时候?他最后一次主动和你分享生活中有趣的事情是什么时候?他最后一次和你聊共同朋友是什么时候?你有没有注意到,不知道从什么时候开始,你们之间的交流变得越来越少,见面的时候也不知道该如何无话不谈的继续下去?即使我们每天一起吃饭,看剧,睡觉,我们总是无话可说。[详细] -

感情里经常有吵吵闹闹,能够在吵吵闹闹中走过来的,最后都是非常幸福的。而那些走不过来的情侣,往往都有一方会很心痛,另一方则是毫无波澜。毕竟情侣真的要分手了,大多数都是有一方已经累了、或是不爱了,才会把那些绝情的话甩给对方。那么在分手的时候,什么话会让女人感到绝情呢?一起来看看吧。1.我想我们的性格不合[详细]

感情里经常有吵吵闹闹,能够在吵吵闹闹中走过来的,最后都是非常幸福的。而那些走不过来的情侣,往往都有一方会很心痛,另一方则是毫无波澜。毕竟情侣真的要分手了,大多数都是有一方已经累了、或是不爱了,才会把那些绝情的话甩给对方。那么在分手的时候,什么话会让女人感到绝情呢?一起来看看吧。1.我想我们的性格不合[详细]